홍콩 법인을 통한 한국 전자상거래 운영 전략

홍콩 법인을 통한 한국 전자상거래 운영 전략 (2023년 최신 가이드)

최근 홍콩 법인을 활용한 한국 전자상거래 진출 문의가 급증하고 있습니다. 본 문서는 세무/법률 리스크 관리를 위한 필수 운영 매뉴얼을 제공합니다.

1. 기본 운영 프로세스

2. 핵심 운영 모델

| 단계 | 실행 내용 | 법적 근거 |

|---|---|---|

| 플랫폼 입점 | 네이버스토어, 11번가 등에 법인명(HK Co., Ltd)으로 입점 | 한국《전자상거래법》 제14조 |

| 결제 정산 | HKD 기준 월 1회 정산 (SWIFT MT103 메시지 필수) | 홍콩《외환관리조례》 제5부 |

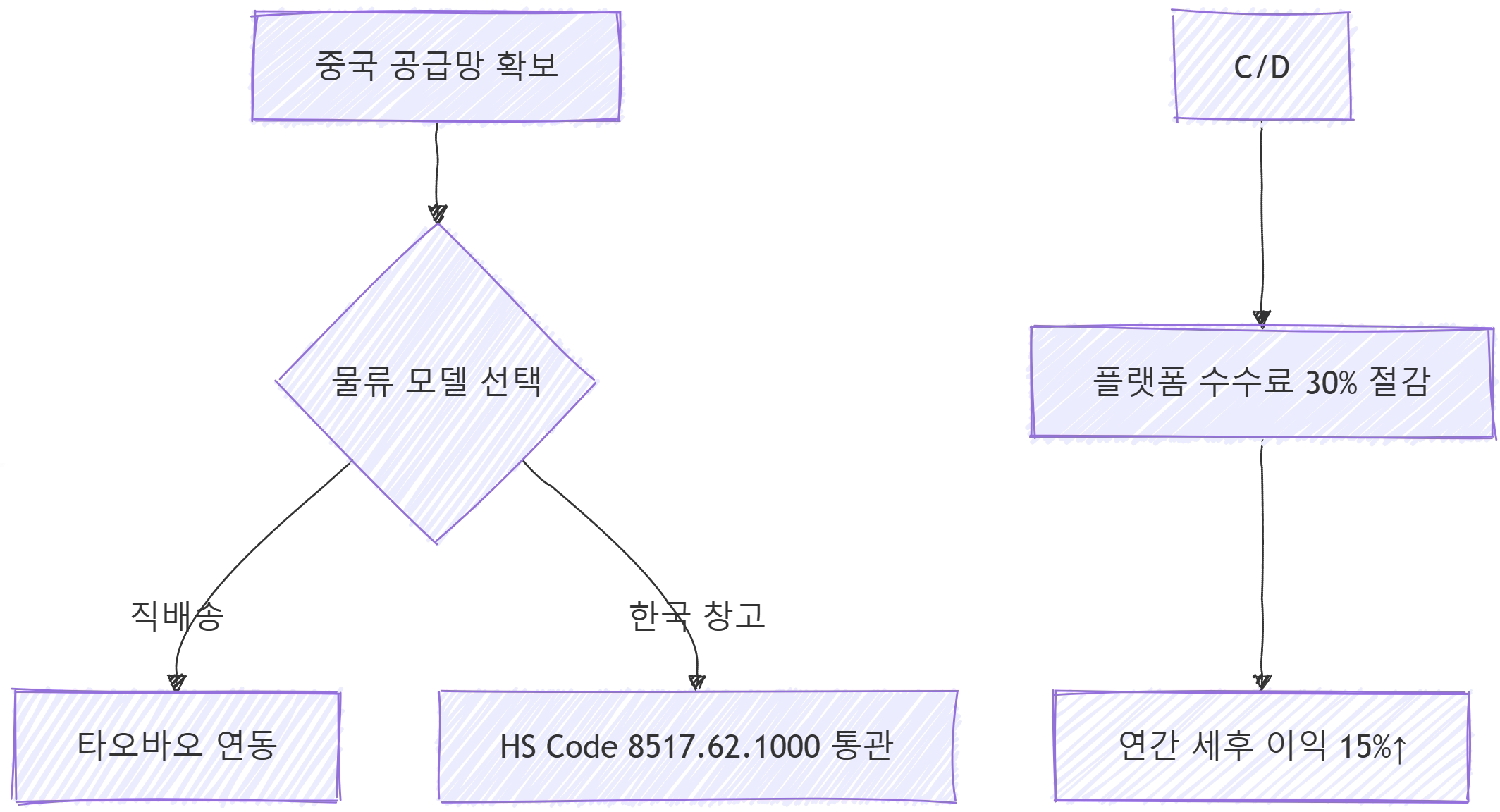

| 물류 관리 | 중국 타오바오 직배송 → 한국 소비자 (INCOTERMS 2023 FCA 조건 적용) | 《국제물품매매협약》(CISG) 제31조 |

3. 필수 유의사항

3.1 플랫폼 운영 제약

통화 제한:

- 일부 플랫폼(쿠팡 등)은 HKD만 허용 (KRW/USD 거부 사례 다수)

- 해외 법인 계좌 정보 등록 시 APAC 국가 코드(+852) 필수 입력

명칭 규정:

- 법인명에 특수문자(.,-) 포함 시 입점 거절 가능성

- 권장 형식:

[상호] (Hong Kong) Limited

3.2 세무 리스크

기장 부담:

월 평균 100건 이상 거래 시

→ 회계 서비스 비용 40% 증가(HK$ 3,000/월 기준)- 증빙 서류:

✅ 중국 매입 시 공식 VAT 영수증 필수 (중국《상업발표법》 제21조)

✅ 한국 매출 시 전자세금계산서 발행 의무

3.3 법적 제재

외환법 위반:

- 미신고 반복 정산 시 최대 5억 원 과태료 (한국《외환거래법》 제9조)

부가가치세:

- 연간 8,000만 원 이상 매출 시 한국 VAT 신고 의무 (부가세법 제53조)

4. 최적화 전략

"홍콩 법인을 통한 한국 전자상거래 운영은 국제 세무 구조 설계가 성패를 좌우합니다.

반드시 다음 사항을 준수해야 합니다:

- 홍콩 CPA와 연간 감사 계약 체결

- 한국 세무사와 부가가치세 역외 신고 시스템 구축

- 연간 HKMA(홍콩금융관리국) 자금세탁 보고서 제출"